Годовые формы отчетности в статистику. Сплошное и выборочное наблюдение статистической отчетности

Общий порядок организации статистического учета, проведения федеральных статистических наблюдений, а также предоставления статистической отчетности на территории России установлен Законом от 29 ноября 2007 г. № 282-ФЗ. В соответствии с этим законом статотчетность в территориальные подразделения Росстата обязаны представлять следующие категории респондентов:

- российские организации;

- органы государственной власти и органы местного самоуправления;

- обособленные подразделения российских организаций. То есть любые территориально обособленные подразделения, где созданы стационарные рабочие места, независимо от полномочий подразделения и от того, отражено его создание в учредительных документах или нет (приказ Росстата от 1 апреля 2014 г. № 224);

- филиалы, представительства и подразделения действующих в России иностранных организаций;

- предприниматели.

Такой порядок следует из положений части 2 статьи 6 и статьи 8 Закона от 29 ноября 2007 г. № 282-ФЗ.

При этом таким респондентам (в т. ч. обособленным подразделениям), чтобы встать на учет в органах статистики, каких-либо специальных действий совершать не надо. Просто представляйте статистическую отчетность в порядке, утвержденном постановлением Правительства РФ от 18 августа 2008 г. № 620.

Сплошное и выборочное наблюдение

Статистическое наблюдение может быть сплошным или выборочным.

В первом случае статотчетность должны сдавать все респонденты исследуемой группы. Например, если проводится сплошное статистическое наблюдение за деятельностью в сфере торговли автотранспортными средствами, установленные формы статотчетности должны сдавать все организации и предприниматели, которым при регистрации в территориальном подразделении Росстата был присвоен код ОКВЭД2 45.11.

Если же проводится выборочное наблюдение, сдавать статотчетность должны не все организации и предприниматели, которые торгуют автотранспортными средствами, а только те из них, которые по решению Росстата были включены в состав выборки.

Это следует из положений части 1 статьи 6 Закона от 29 ноября 2007 г. № 282-ФЗ.

Ситуация: как узнать, включена ли организация (предприниматель) в перечень респондентов, подлежащих выборочному статистическому наблюдению?

Информацию о включении в перечень выборочного статистического наблюдения, а также формы статотчетности и указания по их заполнению до организаций и предпринимателей должны доводить территориальные подразделения Росстата. Это следует из пункта 4 положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620, и пункта 4 Правил, утвержденных постановлением Правительства РФ от 16 февраля 2008 г. № 79.

Однако порядок доведения такой информации до респондентов статистического учета законодательно не урегулирован. На практике территориальные подразделения Росстата решают этот вопрос по-разному. Некоторые из них публикуют на своих сайтах списки организаций и предпринимателей, включенных в выборку для составления определенных форм статотчетности. Найти сайт территориального органа Росстата (ТОГС) можно с помощью интерактивной карты на портале http://www.gks.ru .

Многие подразделения Росстата для доведения до респондентов нужной информации используют адресные почтовые рассылки.

Если по каким-либо причинам организация или предприниматель не знают, включены ли они в перечень выборочного статистического наблюдения, для получения нужной информации необходимо обратиться в территориальное подразделение Росстата.

Статотчетность малых предприятий

Порядок представления статистической отчетности субъектами малого и среднего бизнеса имеет некоторые особенности (ч. 4 ст. 8 Закона от 29 ноября 2007 г. № 282-ФЗ).

Сплошные статистические наблюдения в отношении их деятельности проводятся один раз в пять лет (ч. 2 ст. 5 Закона от 24 июля 2007 г. № 209-ФЗ).

Выборочные статистические наблюдения проводятся:

- ежемесячно и (или) ежеквартально - в отношении малых и средних предприятий;

- ежегодно в отношении микропредприятий.

Перечень субъектов малого и среднего бизнеса, подлежащих выборочному статистическому наблюдению, ежегодно определяется Росстатом. Сдавать статотчетность в рамках выборочного наблюдения должны только организации и предприниматели, которые включены в этот перечень.

Такой порядок следует из положений части 3 статьи 5 Закона от 24 июля 2007 г. № 209-ФЗ и пункта 2 Правил, утвержденных постановлением Правительства РФ от 16 февраля 2008 г. № 79.

Формы статотчетности

Организации (предприниматели) представляют статистическую отчетность по формам, которые утверждаются Росстатом (ч. 4 ст. 6 Закона от 29 ноября 2007 г. № 282-ФЗ). Состав форм может различаться в зависимости от вида деятельности респондентов, их организационно-правовой формы, принадлежности к субъектам малого бизнеса и т. д. Перечень наиболее распространенных форм статотчетности, действующих в настоящее время, представлен в таблицах.

Порядок и сроки представления статотчетности

Формы статотчетности представляются в соответствии с указаниями по их заполнению по адресам, в сроки и с периодичностью, которые указаны на бланках этих форм (п. 4 положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

Подробнее об этом см.:

- Какими способами можно сдать статистическую отчетность .

Ответственность

Если вовремя не сдать статотчетность, придется платить штраф. Его размер указан в статье 13.19 КоАП РФ:

- организация заплатит сумму от 20 000 руб. до 70 000 руб., а за повторное нарушение от 100 000 руб. до 150 000 руб.;

- руководитель или предприниматель заплатит от 10 000 руб. до 20 000 руб., а за повторное нарушение от 30 000 руб. до 50 000 руб.

Руководитель организации приказом может назначить сотрудника, который будет отвечать за представление статотчетности (п. 5 положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620). Если такого приказа нет, то штраф платит сам руководитель.

Еще один вид наказания предусмотрен статьей 3 Закона от 13 мая 1992 г. № 2761-1. Организация или предприниматель должны возместить Росстату ущерб, который возник из-за необходимости исправления искаженных данных сводной отчетности.

Дела, связанные с нарушениями, о которых идет речь, рассматривают непосредственно территориальные органы Росстата (ст. 23.53 КоАП РФ, постановление Госкомстата России от 7 февраля 2003 г. № 36).

В статье рассмотрены следующие вопросы:

Сплошное наблюдение за деятельностью малого бизнеса за 2015 год

Штрафы за несдачу статотчетности

Кто обязан представить статистическую отчетность в Росстат

Общий порядок организации статистического учета, проведения федеральных статистических наблюдений, а также предоставления статистической отчетности на территории России установлен Законом от 29 ноября 2007 г. № 282-ФЗ

. В соответствии с частью 2 статьи 6 и статьи 8 Закона от 29 ноября 2007 г. № 282-ФЗ статотчетность в территориальные подразделения Росстата обязаны представлять следующие категории респондентов:

- российские организации;

- органы государственной власти и органы местного самоуправления;

- обособленные подразделения российских организаций. То есть любые территориально обособленные подразделения, где созданы стационарные рабочие места, независимо от полномочий подразделения и от того, отражено его создание в учредительных документах или нет (приказ Росстата от 1 апреля 2014 г. № 224 );

- филиалы, представительства и подразделения действующих в России иностранных организаций;

- предприниматели.

При этом таким респондентам (в т. ч. обособленным подразделениям), чтобы встать на учет в органах статистики, каких-либо специальных действий совершать не надо . Просто представляйте статистическую отчетность в порядке, утвержденном постановлением Правительства РФ от 18 августа 2008 г. № 620 .

Нулевую отчетность в статистику можно не сдавать

В зависимости от формы статотчетности при отсутствии показателей для ее заполнения отчет можно или вовсе не представлять или ограничиться официальным письмом в Росстат. Источник: Письмо Росстата от 15.04.2016 № СЕ-01-3/2157-ТО

В порядке заполнения ряда форм статистической отчетности (в частности, 3-Ф, 1-ПР, П-6 и др.) прямо указано, что сдавать их нужно только при наличии соответствующего наблюдаемого события (например, задолженности по зарплате, финансовых вложений и прочее). Нулевые отчеты по таким формам представлять не нужно, т.к. по умолчанию считается, что раз эту форму не сдали, значит, наблюдаемого явления нет.

Росстат разъяснил, как сдавать нулевую статистическую отчетность

Нулевую статистическую отчетность можно представить двумя способами: либо отправить формы отчетности с «пустыми» показателями, либо - информационное письмо в произвольной форме об отсутствии соответствующих статистических показателей. Об этом сообщил Росстат в письме от 17.05.18 № 04-04-4/48-СМИ.

Сплошное и выборочное наблюдение статистической отчетности

Согласно положений части 1 статьи 6 Закона от 29 ноября 2007 г. № 282-ФЗ статистическое наблюдение может быть 1) сплошным или 2) выборочным .

В первом случае статотчетность должны сдавать все респонденты исследуемой группы . Например, если проводится сплошное статистическое наблюдение за деятельностью в сфере торговли автотранспортными средствами, установленные формы статотчетности должны сдавать все организации и предприниматели, которым при регистрации в территориальном подразделении Росстата был присвоен код ОКВЭД2 45.11 ("Торговля легковыми автомобилями и грузовыми автомобилями малой грузоподъемности").

Если же проводится выборочное наблюдение , сдавать статотчетность должны не все организации и предприниматели, которые торгуют автотранспортными средствами, а только те из них, которые по решению Росстата были включены в состав выборки.

Как узнать, включена ли организация (предприниматель) в перечень респондентов, подлежащих выборочному статистическому наблюдению

Информацию о включении в перечень выборочного статистического наблюдения, а также формы статотчетности и указания по их заполнению до организаций и предпринимателей должны доводить территориальные подразделения Росстата. Это следует из пункта 4 положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620, и пункта 4 Правил, утвержденных постановлением Правительства РФ от 16 февраля 2008 г. № 79 .

Однако порядок доведения такой информации до респондентов статистического учета законодательно не урегулирован. На практике территориальные подразделения Росстата решают этот вопрос по-разному. Некоторые из них публикуют на своих сайтах списки организаций и предпринимателей, включенных в выборку для составления определенных форм статотчетности. Найти сайт территориального органа Росстата (ТОГС) можно с помощью интерактивной карты на портале http://www.gks.ru

Многие подразделения Росстата для доведения до респондентов нужной информации используют адресные почтовые рассылки.

Если по каким-либо причинам организация или предприниматель не знают, включены ли они в перечень выборочного статистического наблюдения, для получения нужной информации необходимо обратиться в территориальное подразделение Росстата.

Статистическая отчетность малых предприятий и предпринимателей

Порядок представления статистической отчетности имеет некоторые особенности (ч. 4 ст. 8 Закона от 29 ноября 2007 г. № 282-ФЗ).

Сплошные статистические наблюдения в отношении их деятельности проводятся один раз в пять лет (ч. 2 ст. 5 Закона от 24 июля 2007 г. № 209-ФЗ ).

Выборочные статистические наблюдения проводятся:

- ежемесячно и (или) ежеквартально – в отношении малых и средних предприятий;

- ежегодно в отношении микропредприятий.

Перечень субъектов малого и среднего бизнеса, подлежащих выборочному статистическому наблюдению, ежегодно определяется Росстатом. Сдавать статотчетность в рамках выборочного наблюдения должны только организации и предприниматели, которые включены в этот перечень.

Такой порядок следует из положений части 3 статьи 5 Закона от 24 июля 2007 г. № 209-ФЗ и пункта 2 Правил, утвержденных постановлением Правительства РФ от 16 февраля 2008 г. № 79.

Формы статотчетности

Организации (предприниматели) представляют статистическую отчетность по формам, которые утверждаются Росстатом (ч. 4 ст. 6 Закона от 29 ноября 2007 г. № 282-ФЗ). Состав форм может различаться в зависимости от вида деятельности респондентов, их организационно-правовой формы, принадлежности к субъектам малого бизнеса и т. д. Перечень наиболее распространенных форм статотчетности, действующих в настоящее время, представлен на сайте Росстата.

Порядок и сроки представления статотчетности

Формы статотчетности представляются в соответствии с указаниями по их заполнению по адресам, в сроки и с периодичностью, которые указаны на бланках этих форм (п. 4 положения , утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

Внимание! За нарушение сроков сдачи статотчетности и представление недостоверной информации предусмотрена административная ответственность.

Согласно пункта 6 Положения предоставлением недостоверных первичных статистических данных считается их отражение в формах федерального статистического наблюдения с нарушением указаний по их заполнению, арифметическими или логическими ошибками.

Тот же пункт Положения устанавливает, что надо делать и в какие сроки, если всё-таки ошибка допущена. "Субъекты официального статистического учета, в чей адрес предоставлены первичные статистические данные, при обнаружении недостоверных первичных статистических данных направляют в 3 -дневный срок письменное (почтовой, факсимильной, электронной связью) уведомление респондентам, предоставившим эти данные.

Респонденты, допустившие факты предоставления недостоверных первичных статистических данных, не позднее 3 дней после обнаружения этих фактов самими респондентами или получения письменного уведомления от субъектов официального статистического учета предоставляют субъектам официального статистического учета исправленные данные с сопроводительным письмом, содержащим обоснования для внесения исправлений и подписанным должностным лицом, установленным в соответствии с пунктом 5 настоящего Положения, или необходимые пояснения."

В 2019 г. административную ответственность несет должностное лицо, ответственное за представление статистической отчетности. Размер штрафа составлял от 3000 до 5000 руб. (). Должностное лицо, ответственное за представление статотчетности, назначается приказом руководителя организации (п. 5 положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620). Если такого приказа нет, то административную ответственность несет руководитель организации.

Еще один вид наказания предусмотрен статьей 3 Закона от 13 мая 1992 г. № 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности". Организация или предприниматель должны возместить Росстату ущерб, который возник из-за необходимости исправления искаженных данных сводной отчетности.

Дела, связанные с нарушениями, о которых идет речь, рассматривают непосредственно территориальные органы Росстата ( , постановление Госкомстата России от 7 февраля 2003 г. № 36).

Какие документы входят в состав статистической отчетности

От чего зависит набор статотчетности

Многообразие форм статотчетности настолько велико, что с ходу сориентироваться, какие из них должна представлять конкретная организация или предприниматель, сложно.

Во-первых , набор форм зависит от того, для кого предназначена информация. Получатели статистических сведений бывают разные. Чаще всего статистическую отчетность организации и предприниматели сдают в Росстат и его региональные отделения. Но, кроме этого, собирать и обрабатывать статинформацию могут Банк России и многие другие госучреждения. Это установлено статьями 2 и 8 Закона от 29 ноября 2007 г. № 282-ФЗ.

Во-вторых , состав статотчетности может зависеть от местонахождения организации и от ее вида деятельности. Так, формы есть федеральные и региональные. Их в свою очередь можно разделить на общие и отраслевые, а также на те, которые сдают время от времени или же всего один раз. Формы федерального статистического наблюдения, в том числе и отчетов, утверждает Росстат (ч. 4 ст. 6 Закона от 29 ноября 2007 г. № 282-ФЗ). Региональную статотчетность утверждают местные власти или уполномоченные ими государственные учреждения.

В-третьих

, состав отчетности зависит от того, в рамках какого вида наблюдения ее надо сдавать:

- сплошного , то есть обязательного для всех организаций и предпринимателей по той или иной группе исследования;

- выборочного – обязательного для специально отобранных организаций и предпринимателей.

Как определить состав статистической отчетности

Чтобы точно определиться с составом своей статотчетности, лучше сразу обратитесь в территориальное подразделение Росстата по месту учета. Информировать о том, какие формы нужно сдавать и как их заполнять, – прямая обязанность территориальных подразделений Росстата. Это установлено в пункте 4 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620. Причем они обязаны безвозмездно как информировать, так и представлять сами бланки форм статотчетности.

Кроме того, зайдите на официальный сайт ведомства. Зачастую необходимую информацию можно найти на сайтах региональных отделений Росстата. Они все представлены в виде интерактивной карты на портале Росстата. Организованы такие сайты по единому принципу. Так, в разделе «Отчетность» специально предусмотрен пункт «Статистическая отчетность». В нем вы сможете посмотреть действующие федеральные и региональные статотчеты, найти указания по их заполнению и, главное, определиться, нужно ли их сдавать.

Тут же на сайте ведомства приведены табели действующих форм статотчетности и указания по их заполнению. Таким образом вы сможете определиться с составом статотчетности сплошного наблюдения.

Для выборочного же наблюдения существуют свои специфические формы. Списки организаций, которые попали в выборку, можно также найти на сайтах территориальных отделений Росстата. Для этого зайдите в раздел «Список отчитывающихся хозяйствующих субъектов».

Но стоит учитывать, что информация на сайтах ведомств не всегда обновляется оперативно. Поэтому самый верный способ узнать набор статотчетности для своей организации – обратиться в отделение Росстата лично.

Статистическая отчетность: как узнать, какие формы нужно сдавать вашей фирме

Выяснить, какие формы статотчетности и в какие сроки необходимо сдать вашей компании, теперь можно через специальную информационно-поисковую онлайн-систему Росстата.

Примечание : Информация Росстата

1. Выберите сначала из списка тип уведомления, т.е. определить для кого будет сформирован реестр представляемой статотчетности (юрлицо, филиал или представительство, ИП, нотариус, адвокат).

2. Укажите свой ОКПО или ОГРН и верно введите защитный код, который вы увидите на странице. После занесения в поисковую форму этих данных и нажатия кнопки «Поиск», вы увидите название вашей компании.

3. Нажмите кнопку «Перечень форм», при этом сформируется список статотчетов, которые вы должны сдавать. Помимо названия форм отчетности, в списке также отражается периодичность их представления и сроки сдачи. Кроме этого, есть возможность скачать каждый из необходимых бланков.

Какими способами можно сдать статистическую отчетность

Способы сдачи

Статистическую отчетность можно представить:

- на бумаге (лично, через уполномоченного представителя либо по почте с описью вложения);

- по телекоммуникационным каналам связи.

Об этом сказано в пункте 10 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620.

Сдача на бумаге статистической отчетности

При приеме отчетности на бумаге сотрудник Росстата по просьбе организации, предпринимателя обязан поставить на ее копии отметку о приеме (п. 12 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

Сдача в электронном виде

Порядок передачи статотчетности в электронном виде (технология сбора, программное обеспечение, каналы связи, средства защиты, условия использования электронных подписей и форматы предоставления данных в электронном виде) определяется территориальными подразделениями Росстата (п. 7 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

На практике территориальные подразделения Росстата применяют следующие способы приема/передачи статотчетности в электронном виде:

- через специализированных операторов связи. В этом случае организации, предпринимателю необходимо заключить с оператором договор на оказание соответствующих услуг. Возможность передавать отчетность в электронном виде с помощью спецоператоров предоставляют, в частности, Мосгорстат, Петростат, Орелстат и ряд других территориальных органов статистики;

- через систему веб-сбора, организованную на сайте территориального подразделения Росстата. Такой сервис позволяет заполнить форму статотчетности в электронном виде и отправить ее получателю непосредственно на сайте территориального подразделения Росстата. Для использования этого способа организации, предприниматели должны иметь сертификаты ключей электронных подписей, выданных удостоверяющими центрами. Чтобы получить доступ к системе веб-сбора, в территориальное подразделение Росстата необходимо подать заявление, на основании которого респонденту присваивается логин и пароль. Подробная инструкция по использованию сервиса, а также образцы заявлений публикуются на сайтах территориальных подразделений Росстата. Возможность формировать и отправлять статотчетность непосредственно на своих сайтах предоставляют Мособлстат, Башкортостанстат и другие территориальные органы статистики.

Найти сайт территориального органа Росстата (ТОГС) и ознакомиться с его услугами можно с помощью интерактивной карты на портале http://www.gks.ru

По собственной инициативе сдавать статотчетность в электронном виде могут все организации и предприниматели. Однако обязательное использование такого способа передачи статотчетности законодательно не закреплено.

Если респондент передал статотчетность в электронном виде с применением электронных подписей, сдавать бумажные копии форм отчетности не нужно. Формы, подписанные электронными подписями и переданные в электронном виде, имеют равную с бумажными вариантами юридическую силу (п. 1 ст. 6 Закона от 6 апреля 2011 г. № 63-ФЗ).

При передаче статотчетности в электронном виде территориальное подразделение Росстата по просьбе респондента обязано представить квитанцию о приеме отчетности (п. 12 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

Дата представления статистической отчетности

Датой представления статотчетности является:

- при представлении на бумаге – дата отправки почтового отправления или дата передачи непосредственно в территориальное подразделение Росстата;

- при представлении в электронном виде – дата отправки по сети Интернет.

Такой порядок предусмотрен пунктом 11 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620.

Последний срок подачи статотчетности может приходиться на нерабочий день. В этом случае сдайте ее в первый следующий за ним рабочий день (постановление Госкомстата России от 7 марта 2000 г. № 18).

За несвоевременное представление статотчетности организацию, предпринимателя могут оштрафовать.

Для организаций установили штраф за нарушения при сдаче статистической отчетности

Депутаты Госдумы в декабре 2015 г. одобрили в третьем чтении закон, который ужесточает административную ответственность за нарушение порядка предоставления первичных статистических данных.

Принятые поправки уточняют состав правонарушения. Так, в соответствии с действующей редакцией должностное лицо может быть оштрафовано за нарушение порядка представления статистической информации и в случае представления недостоверной информации. Новая редакция нормы предусматривает санкции за «непредоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных».

Для нарушителей предусмотрен штраф в следующем размере:

- от 10 до 20 тысяч рублей - для должностных лиц;

- от 20 до 70 тысяч рублей - для юридических лиц.

Кроме того, введена ответственность за повторное совершение такого нарушения. Санкции в таком случае составят:

Дана информация по срокам сдачи бухгалтерской отчетности за 2018, 2019 год. А также места их представления.

Статья поможет составить баланс, Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи.

Кто должен сдавать статистическую отчетность в 2017 году

Помимо обязательной налоговой и бухгалтерской отчетности компании и ИП должны отчитываться в Росстат. Малые и микропредприятия имеют преимущество перед крупными компаниями и могут быть полностью освобождены от обязанности сдавать статистическую отчетность. Как узнать о составе отчетности, которую нужно сдавать вашей фирме по итогам 2016 года, в какие сроки направить ее в органы статистики, расскажем в статье.

Что сдавать в Росстат?

Компании, которые не относятся к малому и среднему бизнесу, сдают определенный комплект статотчетности. Есть формы обязательные, а есть те, которые зависят от направления деятельности.

В 2017 году актуальным и действующим остается Приказ Росстата от 11.08.2016 № 414 , который утверждает основные формы статистического наблюдения. Данный документ содержит формы как для малых и микропредприятий, так и для юридических лиц, не относящихся к этим категориям. Также существуют приказы Росстата, утверждающие конкретные формы. Например, годовая форма 1-Предприятие утверждена Приказом Росстата от 09.12.2014 № 691 , а Приказ Росстата от 26.10.2015 № 498 утверждает сразу пять форм.

Основные формы, которые должны сдавать компании, не принадлежащие к малому бизнесу:

Что ждет Росстат от субъектов малого бизнеса?

Как уже говорилось выше, такие бизнесмены чаще всего сдают отчеты в Росстат по упрощенной схеме, а некоторые и вовсе не отчитываются.

Обязанность сдавать статотчеты для малого и среднего бизнеса закреплена в ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ. Этот же закон определяет критерии отнесения компаний и ИП к малому и среднему бизнесу. Основные требования такие:

1. Доля участия прочих российских юридических лиц в уставном капитале ООО не может быть выше 25 %, а доля иностранных компаний — 49 %.

2. Численность не должна выходить за определенные законом рамки: для микропредприятий не более 15 человек, для малых — максимально допустимое значение 100 человек, для средних — не больше 250 человек.

3. Годовой доход не должен выходить за рамки предельных значений: микропредприятия — 120 млн рублей; малые предприятия — 800 млн рублей; средние предприятия — 2 млрд рублей (Постановление Правительства РФ от 04.04.2016 № 265).

Росстат проводит два вида наблюдения за деятельностью компаний и ИП: сплошное и выборочное.

Сплошное наблюдение для малого и среднего бизнеса проводится раз в пять лет. Последний раз оно проводилось в 2015 году. Малые компании и ИП сдавали в 2016 году по итогам предыдущего года формы МП-сп и 1-Предприниматель соответственно. Если законодательство не поменяется, следующее сплошное наблюдение ждет малый и средний бизнес по итогам 2020 года. Обычно Росстат издает дополнительные приказы с требуемыми формами и рекомендациями по их заполнению, некоторым фирмам по почте приходят соответствующие бланки.

Выборочное наблюдение проводится постоянно, и состав отчетности может меняться из года в год. Узнать, попала ли ваша компания в выборку, можно на сайте Росстата или позвонив по телефону в территориальный орган статистики. Кроме того, Росстат должен известить компании о попадании в выборку письменно или устно. Территориальные органы статистики могут запрашивать дополнительные формы.

Самые распространенные формы, которые сдают малые и микро предприятия и ИП, — это 1-ИП, МП (микро) - натура, ПМ, ТЗВ-МП и т. д.

Совет! Если вы не знаете, какую отчетность сдать в органы статистики, уточните в своем территориальном отделении по телефону. Это поможет вашей компании избежать штрафов.

Обязательная отчетность в Росстат

Независимо от численности и вида деятельности все компании, которые обязаны составлять бухгалтерскую (финансовую) отчетность, должны сдать ее экземпляр в территориальный орган статистики до 31 марта (за 2016 год до 31.03.2017). Эта обязанность закреплена в ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Если не сдать бухгалтерскую отчетность вовремя, компанию могут оштрафовать на 3-5 тыс. рублей, а ее директора — на 300-500 рублей (ст. 19.7 КоАП РФ).

Ответственность за нарушение сроков сдачи

Статотчетность можно сдавать на бумаге или в электронном виде (способ представления обычно указан на бланке формы).

Нарушение сроков статотчетности или ее непредставление карается серьезными штрафами (ст. 13.19 КоАП):

- компания заплатит от 20 до 70 тыс. рублей;

- руководитель заплатит от 10 до 20 тыс. рублей.

Повторные нарушения могут стоить руководителю 30-50 тыс. рублей, а компании 100-150 тыс. рублей.

Рассмотрим подробнее, как узнать, какие отчеты сдавать в статистику в 2018 году и какую ответственность несут организации за непредставление сведений в Росстат.

Чтобы узнать, какие формы Росстат ждет от организации, необходимо воспользоваться сервисом https://websbor.gks.ru/online/#!/gs/statistic-codes . На этом сайте находится официальная информация о том, как и какие отчеты нужно сдавать в статистику по ИНН и ОКПО.

Какие статистические отчеты нужно сдавать в Росстат

Формы отчетности, используемые для наблюдения утверждает Росстат. Для каждого предприятия количество и состав отчетности определяется в индивидуальном порядке.

Статистические данные подаются в органы Росстата в обязательном порядке , независимо от категорий субъектов. Сведения для статистики собираются по формам федерального и республиканского статнаблюдения. Для каждого региона список форм будет свой.

Статистическую отчетность можно представить:

- на бумаге (лично, через уполномоченного представителя либо по почте с описью вложения);

- по телекоммуникационным каналам связи...

Чтобы узнать, как и какую отчетность сдавать по ИНН, необходимо определить, к какой категории относится хозяйствующий субъект. Все предприятия делятся по таким критериям: малые, средние, крупные.

Исследования проводятся путем сплошных и выборочных наблюдений. Сбор информации для сплошных наблюдений происходит один раз в пять лет. Периодичность отчетности для выборочных исследований разная и зависит от формы. Например, показатели финансового состояния подаются в статистические органы ежемесячно, финансовая отчетность и приложения к ней сдаются в Росстат один раз в год, информация о заработной плате рабочих по профессиям предоставляется один раз в два года.

Компании, которые принадлежат к среднему и крупному звену, заполняют следующие формы:

- П-1, ежемесячная отчетность, которая сдается до 4-го числа;

- П-5м, квартальная отчетность, сдается до 30-го числа следующего месяца;

- 1-Предприятие, годовая отчетность, сдается до 1-го апреля;

- , ежемесячная или квартальная отчетность, сдается до 15-го числа;

- П-2, годовая форма сдается до 8 февраля, квартальная отчетность – до 20-го числа следующего месяца.

Как посмотреть перечень отчетов на сайте

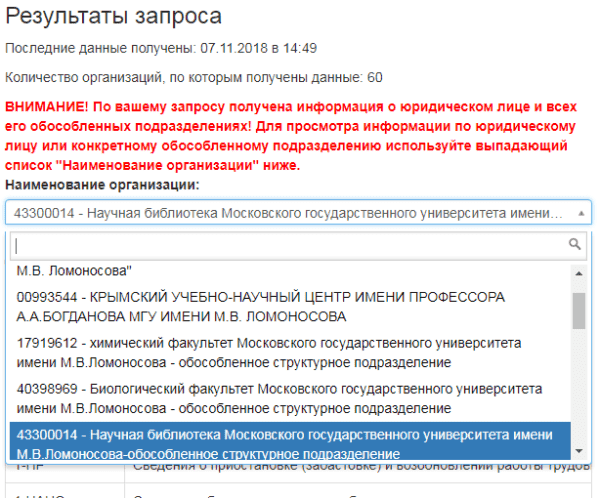

В октябре 2018 года сайт для получения списка статистических отчетов обновили. Теперь при запросе вы увидите информацию о юридическом лице и всех подразделениях. При желании можно выбрать конкретное подразделение и смотреть список только по нему.

Рассмотрим, как узнать какую отчетность сдавать в статистику по ИНН, ОКПО или ОГРН н а официальном сайте Системы сбора отчетности https://websbor.gks.ru/online/#!/gs/statistic-codes . Сервис может выдать информацию по одному из параметров организации, например, узнать, что сдавать в статистику можно только по ИНН, введя значение в нужное поле.

Так выглядит форма для ввода данных:

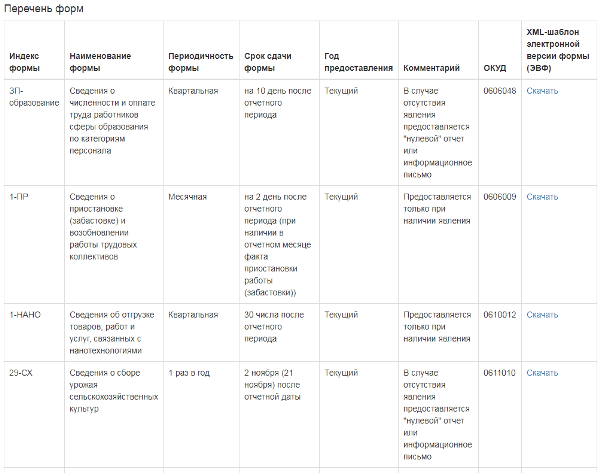

После ввода реквизитов вы увидите результаты поиска: данные о кодах статистики и перечень форм для сдачи.

Если по вашему запросу будет несколько организаций, то будут выведены все данные. Но можно выбрать конкретное юрлицо или обособленное подразделение:

По выбранной организации вы увидите данные о кодах статистики (нажмите на картинку, чтобы открыть ее полностью):

В конце таблицы есть кнопка «Экспортировать». По ней вы можете скачать Уведомление о кодах ОК ТЭИ (xls) и Сведения о кодах и формах (xls).

Если перечень форм на сайте пустой, значит вашей организации не нужно сдавать статистическую отчетность.

Альтернативой получения информации об статистической отчетности конкретной организации является прямой запрос, направленный в местный орган госстатистики.

Скачайте инструкцию и раздайте ее ответственным за сдачу статотчетности сотрудникам:

Особенности работы с сервисом

Список отчетов может меняться год от года и зависит это от того, как орган статистики делает выборку. Поэтому лучше в начале года уточнить, какие отчеты нужно будет заполнять.

Перечень форм статистического наблюдения формируется в конце года, но ежемесячно производится его актуализация. Организации, действующие больше года, должны получать информацию о перечне форм статистической отчетности в конце года. Только созданным компаниям необходимо проверять такую информацию каждый месяц в течение первого года с момента их создания.

Если в перечне нет какой-либо формы, то отчетность предоставлять не нужно. Исключением могут быть случаи, когда компания получила письменное уведомление о необходимости сдать ту или иную форму статистической отчетности. В случае, если организация проинформирована в письменном виде о том, что определенную форму сдавать не нужно, а на сайте в перечне данная форма числится, то руководствоваться необходимо письменным уведомлением и не предоставлять сведения в Росстат. Штрафы в этом случае начисляться не будут.

Организация может обратиться за разъяснениями в свой территориальный статистический орган, если перечень, опубликованный на официальном сайте отличается от того, что организация получила в письменном виде.

Штрафы за непредставление статистических данных

Непредставление организацией первичных статистических данных или предоставление недостоверной информации считается правонарушением и влечет за собой применение штрафных санкций.

За первичное непредставление или несвоевременное предоставление данных установлены штрафы в размере:

- 10 - 20 тыс. руб. для должностных лиц;

- 20 – 70 тыс.руб. для юридических лиц.

Повторное нарушение наказывается более ощутимым размером штрафов:

- 30 – 50 тыс.руб. должностным лицам;

- 100 – 150 тыс.руб. юридическим лицам.

Увеличенные размеры штрафа применяют, когда организация неоднократно не представила отчетность или нарушила сроки сдачи любой формы статистической отчетности.

Применение в сторону организации штрафных санкций не отменяет необходимость предоставлять отчетные данные в органы Росстата.

Раз в год компании, которые обязаны составлять бухгалтерскую (финансовую) отчетность, должны сдавать в ФНС и Росстат баланс и приложения к нему. ИП бухгалтерскую отчетность представлять не обязаны, но от статистической отчетности не освобождены. В статье рассмотрим состав отчетности, которую нужно сдавать вашей фирме и в какие сроки направить ее в органы статистики.

Куда сдавать бухгалтерскую отчетность

Один экземпляр вы оставите для хранения в организации. Второй и третий экземпляры представьте:

- в территориальную налоговую инспекцию по месту постановки на учет, в срок до 31 марта года, следующего за отчетным (ст. 6.1 , п. 1 ст. 23 НК РФ);

- в орган государственной статистики по месту регистрации в срок до 31 марта года, следующего за отчетным (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Промежуточную отчетность, если вы ее составляете, сдавать в налоговый орган и статистику не нужно.

Штрафы за непредставление бухгалтерской отчетности

За непредставление в ИФНС — 200 руб. за каждую не сданную форму, которая входит в состав отчетности (п. 1 ст. 126 НК РФ, Письмо ФНС от 21.11.2012 № АС-4-2/19575@).

За непредставление в орган статистики — от 3 000 до 5 000 руб. (ст. 19.7 КоАП РФ, Письмо Росстата от 16.02.2016 № 13-13-2/28-СМИ), директора организации оштрафуют на 300-500 рублей (ст. 19.7 КоАП РФ).

Формы, которые нужно сдавать в статистику организациям

Руководствоваться будем Приказом Росстата от 11.08.2016 № 414 , который утверждает основные формы статистического наблюдения.

Основные формы, которые должны сдавать компании, не принадлежащие к малому бизнесу:

- компания заплатит от 20 до 70 тыс. рублей;

- руководитель заплатит от 10 до 20 тыс. рублей.

Повторные нарушения могут стоить руководителю 30-50 тыс. рублей, а компании 100-150 тыс. рублей.

Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер».

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации